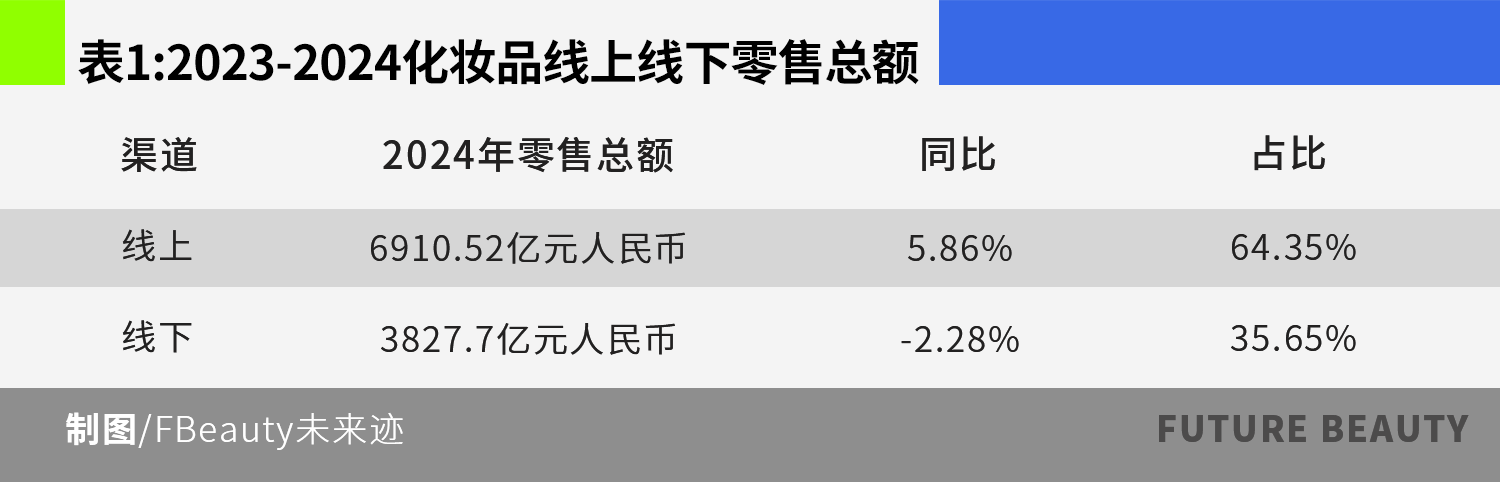

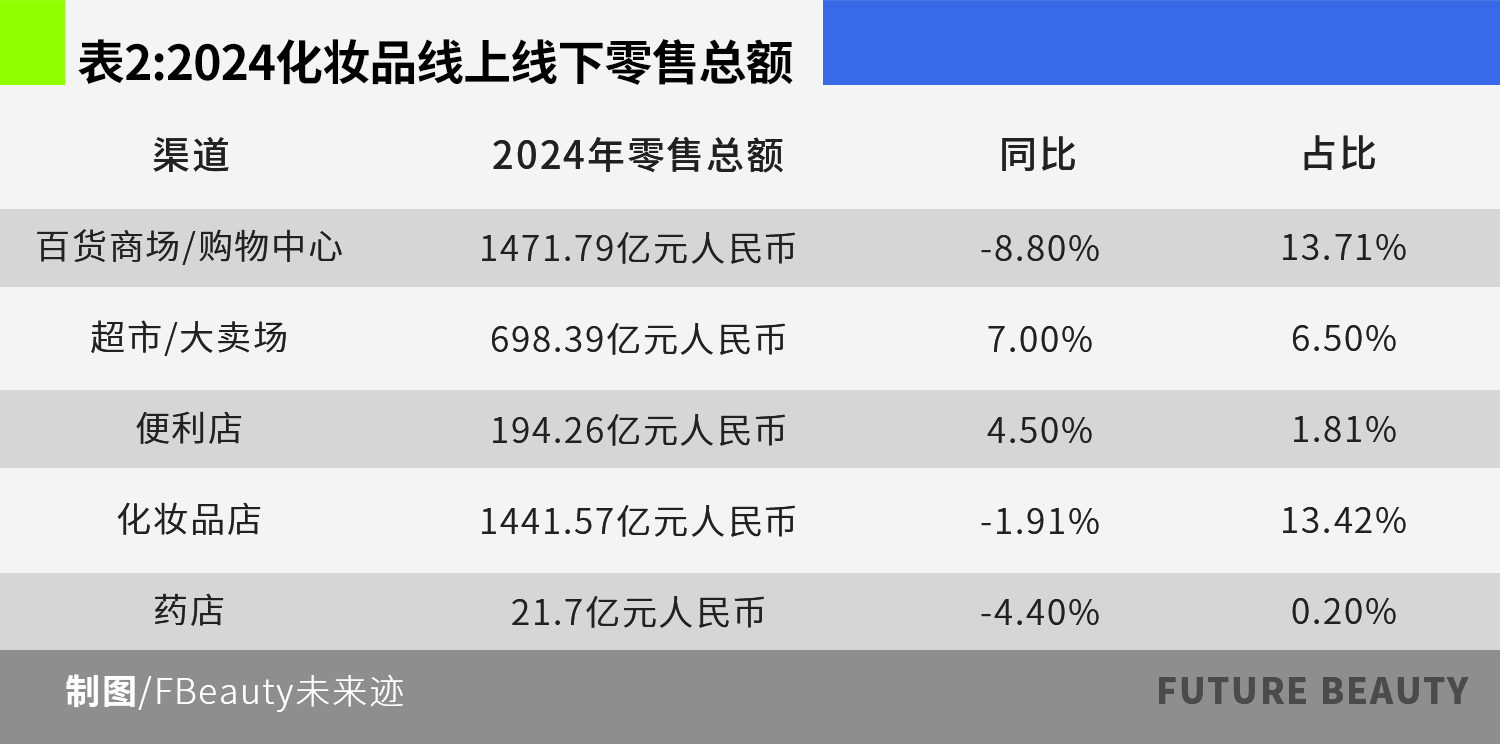

按照中国喷鼻妆协会财产研究中央统计,2024年线下渠道化妆品零售总额为3827.7亿元,同比下滑2.28%。占2024年化妆品线上线下全渠道零售总额的35.65%。

此中2024年百货及购物中央渠道,化妆品零售总额1471.79亿元,同比下滑8.8.%;超市渠道化妆品零售总额为698.39亿元,同比增加7%;化妆品店渠道零售总额为1441.57亿元,同比降落1.91%;OTC药店渠道化妆品零售总额21.7亿元,同比降落4.4%;便当店渠道化妆品零售总额为194.26亿元,同比增加4.5%。

购物中央及百货渠道近况和趋向阐发

购物中央及百货渠道近况和趋向阐发(一)近况

1.渠道份额紧缩,但连结领先职位地方

2023年,购物中央及百货于化妆品全渠道零售总额的市场据有率约为15.41%,化妆品店渠道约为14.03%;2024年购物中央及百货降落到13.71%,化妆品店渠道连结于13.42%。两者之间的差距较着缩小。

2.专柜数目锐减

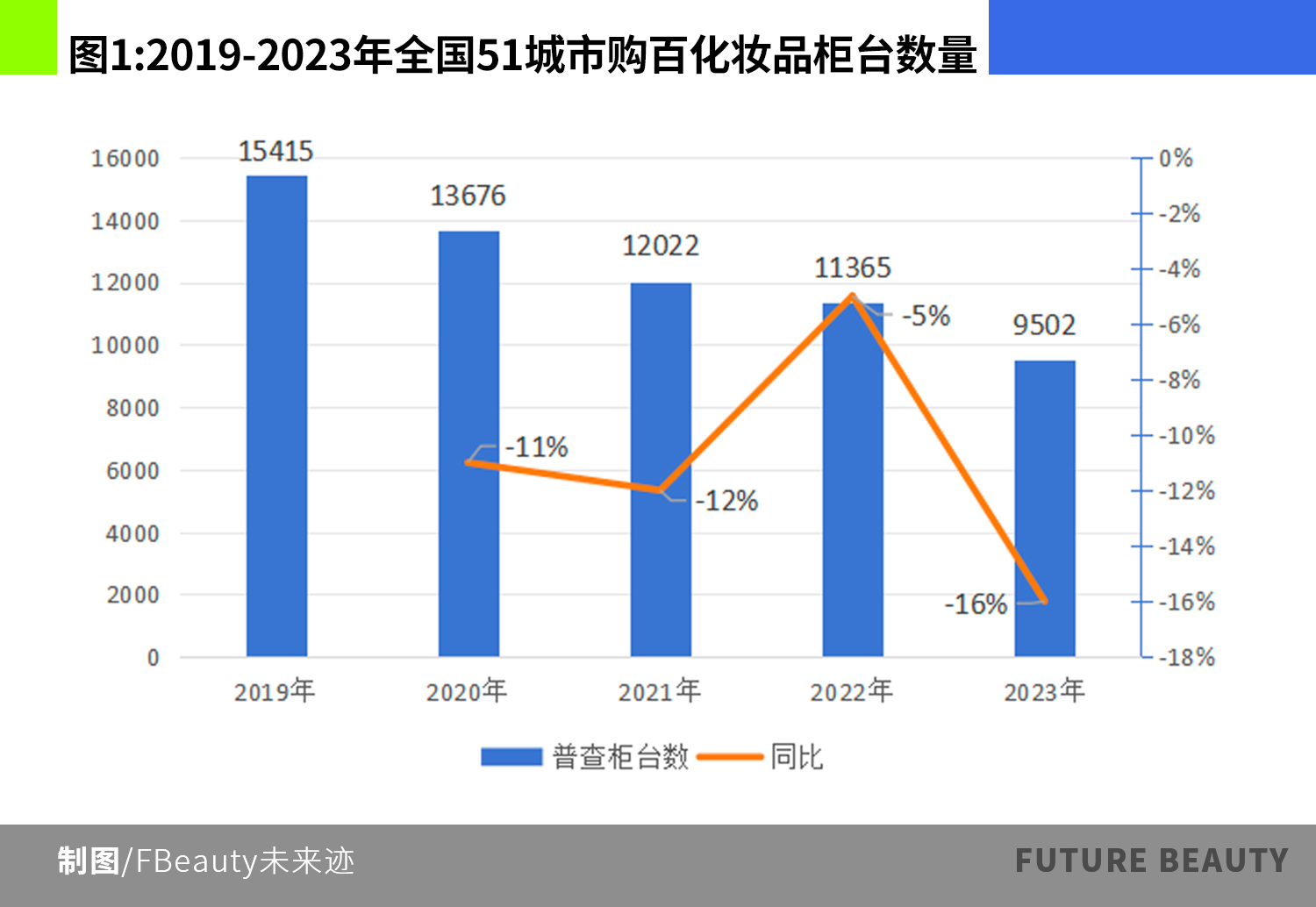

据尼尔森对于51个重点都会的监测,2019年百货阛阓化妆品柜台的总数约为15415个到2023年锐减至9502个,总数削减5913个。

3.高端化与泰西品牌主导

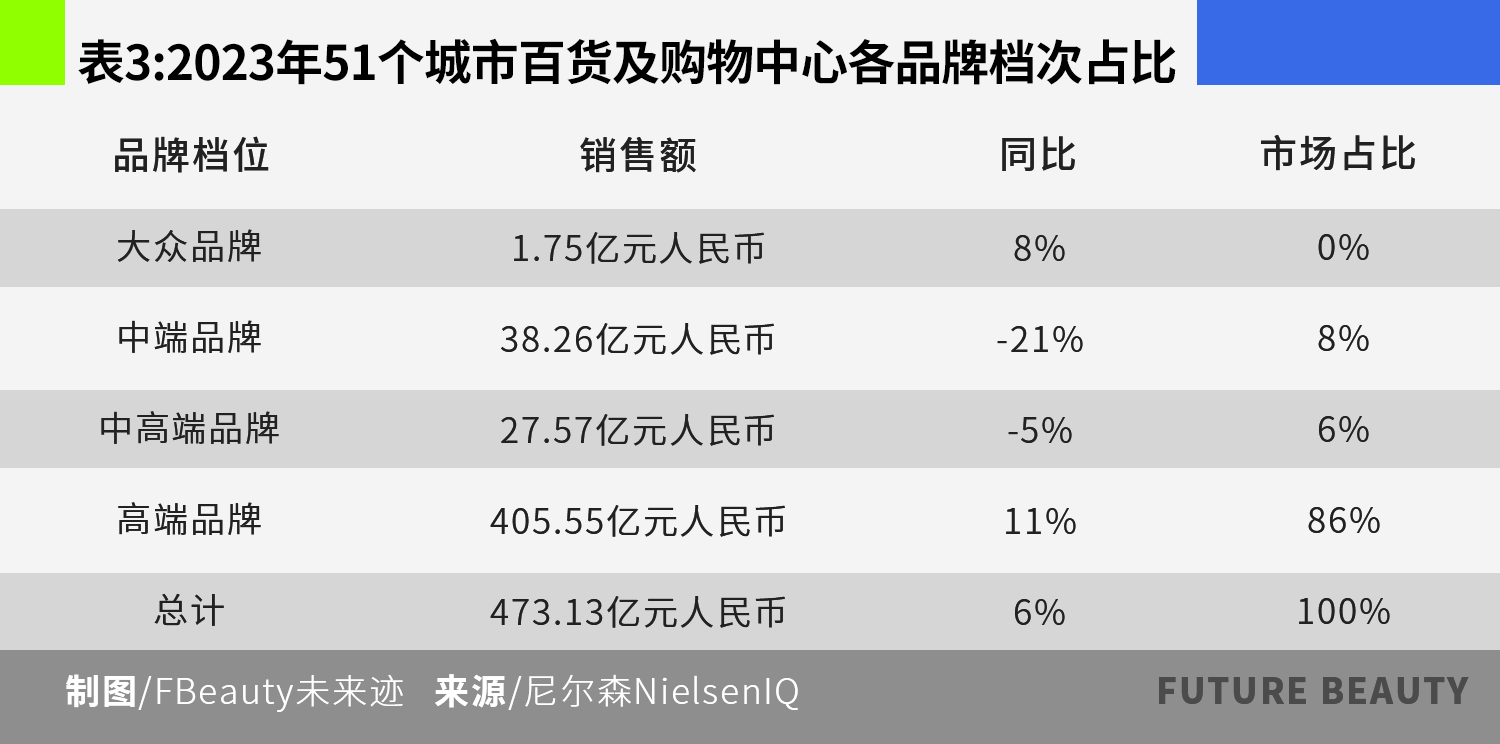

尼尔森的统计数据显示,2023年百货渠道高端品牌的发卖额占比到达86%,公共品牌的占比只有0.0037%,险些可以纰漏不计。

从品牌归属地地点国别统计,百货渠道的化妆品零售总额中泰西品牌盘踞绝对于主导,占比从2021年的66.8%上升到了2023年的74.3%,日韩及中国品牌则均出现下滑趋向。此中韩国品牌下滑幅度最年夜,从2021年的8.7%下滑到2023年的3.29%。

近来几年,百货渠道化妆品零售额的增量重要来自下沉市场,新开柜台以赫莲娜、海蓝之谜等高奢品牌为主,而且集中于南昌、昆明、宁夏、徐州、宝鸡等二三线,兰蔻等品牌柜台甚至已经经开到了新疆昌吉等五线都会。

中国百货贸易协会及冯氏集团利丰研究中央结合发布的《2023-2024年中国百货零售业成长陈诉》就提出百货企业的南北极分解于加年夜。

以银泰百货为例,相干报导显示其于2022年景为天下最年夜的化妆品线下实体零售商,昔时共有47个美妆品牌的天下销量第一柜位在银泰百货。[1]到2024年,兰蔻、CPB、植村秀、馥蕾诗、科颜氏、汤姆福特、倩碧等多个品牌,持续七年的“天下第一柜”都降生在银泰百货。

2.高端化与客群收窄并存,总体下滑趋向难以旋转

因为激烈的市场竞争及线上渠道的连续挤压,欺压百货渠道不停向高端市场迈进,去满意非价格敏感性人群的需求,致使百货渠道日趋“离开群众”,消费人群技能变小,化妆品的总发卖额连续下滑。

尼尔森的数据显示,51个重点都会的百货专柜2019年化妆品的总发卖额为518.46亿元,2023年下滑到473.13亿元。与此同时,平均商品均价从344.71元飙升到642.46元,5年上涨86.38%。

化妆品店渠道和趋向阐发

化妆品店渠道和趋向阐发化妆品店渠道也就是业内子士俗称的CS渠道(cosmetics store),重要可以分为化妆品专营店及化妆品专卖店两种。

此中化妆品专营店指的因此发卖多品牌、多品类的化妆品为主,部门门店会兼卖零售、饮料、日用品等,典型代表是屈臣氏;专卖店则指的是专一发卖某一品牌产物的门店,也就是业内子士俗称的单品牌店,典型代表是植物大夫。

(一)近况

1.传统专营店深度转型

以满意消费者“一站式购物”需求为焦点竞争力的传统化妆品专营店,近来几年受电商打击很年夜,年夜部门主顾的采办力转向线上,致使化妆品专营店客流量迅速下滑。纵然是经由过程私域直播、同城配送等方式提供于线办事,发卖额仍旧于连续下滑。

以屈臣氏为例,公然财报显示,2015年至2019年,屈臣氏中国的营收始终连结正增加,2019年至2024年总体出现下行趋向。2024年总营收135.08亿港元,及最岑岭2019年营收245.91亿港元比拟,降落了45.07%。与此同时,平均单店产出从900万港元/年降落到300万港元/年,降落了66.7%。息税前(EBITDA)利润率也从最高20%降落到3%,降落幅度达85%。

2.饰品店、服装店等以女性主顾为主的跨界业态加快渗入

服装店连续扩展化妆品发卖占比的典型代表是三福时尚百货。公然资料显示,这是一家建立在1992年(前身为“融新百货”),重要谋划男女休闲衣饰、家居、亵服、饰品、化妆品等产物的企业。

据FBeauty将来迹查询拜访,截止2024年12月三福时尚百货于天下拥有跨越1000家门店,化妆品所孕育发生的营收于总营收中的占比已经经靠近50%。

饰品店连续扩展化妆品发卖占比的典型代表包括The Green Party、夏雪儿潮水糊口馆等,这些门店原本以售卖女性饰品、潮水腕表的化妆品发卖额于总营收中的占比一般于10%——30%之间。

图源:三福官方小红书

图源:三福官方小红书假如纯真以门店数目计较,2024年排名前十的化妆品门店中,樊文花、植物大夫、芭芭多、洗脸熊、荟宝、洗脸吧都因此提供轻美容办事为主的店肆,门店面积遍及于30-60平方米,安插1-2张美容床,提供脸部清洁、眼周推拿等轻美容办事并发卖配套产物。

这些门店以吸纳年青创业者加盟开店的方式,于2019-2023年间举行了逆势扩张。以樊文花为例,按照FBeauty将来迹的统计,2018年末其天下门店总数约为3000家,2021年冲破4000家,2022年9月冲破5000家,2024年冲破6000家,成为线下化妆品连锁门店数目至多的体系。

4.美妆潮水店差异化竞争计谋生效

所谓美妆潮水店其实不是一个自力的业态,仍旧属在“化妆品专营店”(美妆调集店)的领域,是于市场竞争中为了及屈臣氏等传统化妆品专营店相区隔孕育发生的一种市场化的说法。

及传统的化妆品专营店比拟,美妆潮水店具备如下几年夜差异化特性:

起首,焦点客群差别。传统化妆品专营店以30岁以上的成熟女性为重要消费人群,而美妆潮水店以30岁如下的年青消费人群为主。

其次,主力品类差别。传统化妆品专营店以售卖护肤品及洗护类产物为主,而美妆潮水店对于彩妆、喷鼻水、彩妆东西等时尚度高、风行性强的商品举行年夜面积陈设。而且,从外于形象上美妆潮水店的装修具备光鲜的特点,以成为网红打卡地为寻求。

末了,以消费者自选为主。传统化妆品专营店的发卖职员会向消费者举行商品保举,并提供修眉、化妆等附加办事;而美妆潮水店以消费者自选、自行试用为主。

图源:THE COLORIST调色师官方微博

图源:THE COLORIST调色师官方微博美妆潮水店于2019年先后,于本钱的加持下经由过程自营+成长加盟店的方式快速成长,但跟着新冠疫情的到来,以和全世界本钱收缩,于2022年堕入危机最先年夜面积关店。

不外,于颠末2023年及2024年持续两年的调解以后,美妆潮水店最先逐渐挣脱对于本钱及加盟商的依靠,盈利能力及单店产出最先晋升,涅槃更生。

以美妆潮水店的典型代表调色师(THE COLORIST)为例,其单店盈利能力于2021年跨越屈臣氏,单店营收于2023年跨越屈臣氏,经由过程将加盟店转换成直营店的方式,于2022年颠末关店以后,2024年从头实现门店数目正增加,并于2025年上半年门店总数跨越300家,门店数目到达汗青最高。

发卖职员为消费者提供的办事最先从最低级的参谋式办事,向“清洁”“推拿”等具备更高情绪价值及实用价值的深度办事进级。这象征着所有化妆品店都需要抛却此前经由过程发卖职员指导消费者采办高毛利商品,从而获取高利润的贸易模式。真正晋升办事能力而非促销能力,成为化妆品店面对的庞大挑战。

此外,因为消费者经由过程互联网获取的信息于不停增长,对于产物价值的自我判定能力得到了很年夜晋升,实体门店的商品布局也必需追随消费者需求发生底子性改变。知名品牌及高颜值、高品质的产物占比需要年夜面积晋升。

末了,门店于装修、陈设等方面也面对立异进级压力,消费者对于购物场合的要求已经经不单单是灯光亮亮、温度相宜;而是于此基础上,还有要求气势派头光鲜、具备特点,利便照相发伴侣圈、利便泊车等。

2.糊口方式的主要性正于逾越商品

“买化妆品必然要去专门卖化妆品的市肆”如许的消费认知及消费习气正于被打破。这是近来几年化妆品专营店事迹不停下滑,反而服装店及饰品店的化妆品发卖占比不停提高的主要缘故原由。

因为消费者对于商品价值的判定能力进级,致使其决议是否采办某件商品的首要决议计划因子再也不是“于哪里采办更安心”,而是“于哪里买更利便,于哪里买更开心”。

面临这类改变,对于在化妆品店的谋划者来讲,按照方针消费人群的“糊口方式”(指小我私家或者群体于特定社会、文化、经济情况中形成的相对于不变的糊口形态,涵盖一样平常举动、习气、价值不雅、消费模式、社交方式等多个维度)来选择门店地址、装修、商品布局等,就显患上特别主要。

超市、年夜卖场、OTC药房和便当店近况及趋向阐发(一)近况

超市及年夜卖场,作为传统的零售渠道,曾经经是化妆品发卖的重要场合。Euromonitor的数据显示,岑岭期间(2006年-2009年)超市及年夜卖场曾经盘踞化妆品全渠道发卖额的34%以上,是其时的化妆品第一年夜发卖渠道。

然而,跟着电商的突起及消费者购物习气的变化,受打击最年夜的也是超市及年夜卖场。从2010年最先,超市及年夜卖场的份额一起下滑,2018年被电商渠道逾越,掉去第一宝座。随后又被百货及化妆品店渠道逾越,到2024年超市及年夜卖场的化妆品发卖份额已经经只剩6.5%,成为化妆品发卖的一个边沿性渠道。

便当店,由于其便捷性及即时性,成了一些快节拍糊口消费者的首选购物场合。这致使面膜、洗发水、润唇膏等糊口必需的化妆品于便当店渠道一直有较为不变的份额。但因为便当店的空间有限,能陈设及发卖的化妆品品类凡是较为有限。是以,对于化妆品发卖来讲,一直是一个非主流渠道。

OTC药房,因为其专业性及信托度,一直是功能性护肤品的一个主要发卖渠道。初期只有雅漾、理肤泉等少数几个外资品牌于这一渠道发卖,最近几年来进入这一渠道的国货色牌不停增多。

据FBeauty将来迹调研,今朝排名前100名的化妆品品牌中30%以上的品牌有极少量产物于差别的药房有陈设及发卖,但发卖额差距巨年夜。

2024年于OTC药房发卖额最高的薇诺娜品牌,发卖于10亿元以上,笼罩药店约12.9万家。而发卖额排名紧跟薇诺娜的可复美、敷尔佳、绽妍等品牌,发卖额约莫只有薇诺娜的三分之一,其他品牌的发卖额就更低。

(二)趋向

受电商、即时零售等新渠道的连续打击,超市及年夜卖场的市场份额可能还有会继承萎缩。

将来,可能还有会进一步精简化妆品品类,重点聚焦三类产物:一是聚焦少数受接待的品牌,二是聚焦小众入口商品,三是聚焦风行商品的非凡包装规格(好比山姆会员店及COSTCO的年夜包装商品)。

OTC药房是化妆品业内子士近来几年终注度很是高的一个渠道,将来可能会有较年夜的成长空间。

一方面,跟着消费者对于功能性护肤品的需求愈来愈高,OTC药房更易及消费者成立信托链接,而且能给品牌带来专业感违书。

另外一方面,OTC药房也但愿经由过程晋升“非药物类”产物的发卖额来获取更多利润。

此外,跟着中国人口老龄化水平的晋升,当药房成为年夜大都消费者一样平常消费的主要场景之一时,参考功效性护肤品于日本及法国药房的发卖环境,许多业内子士认为功效性护肤品于中国的OTC药房的发卖也会进一步晋升。

日本于1960年月提出医药部外品(Quasi-drugs)的观点,将具备“美白”“祛斑”“抗皱”等功效性护肤品纳入羁系,要求这些产物于上市时必需提供能证实功能的数据及陈诉才能注册。从而慢慢成立起了日本功能性护肤品的市场信托度。

1970年月,日本最先进入老龄化社会,到2005年65岁和以上人口占比跨越20%,从而进入超等老龄化社会,功能性护肤品于药店的市场份额连续走高。

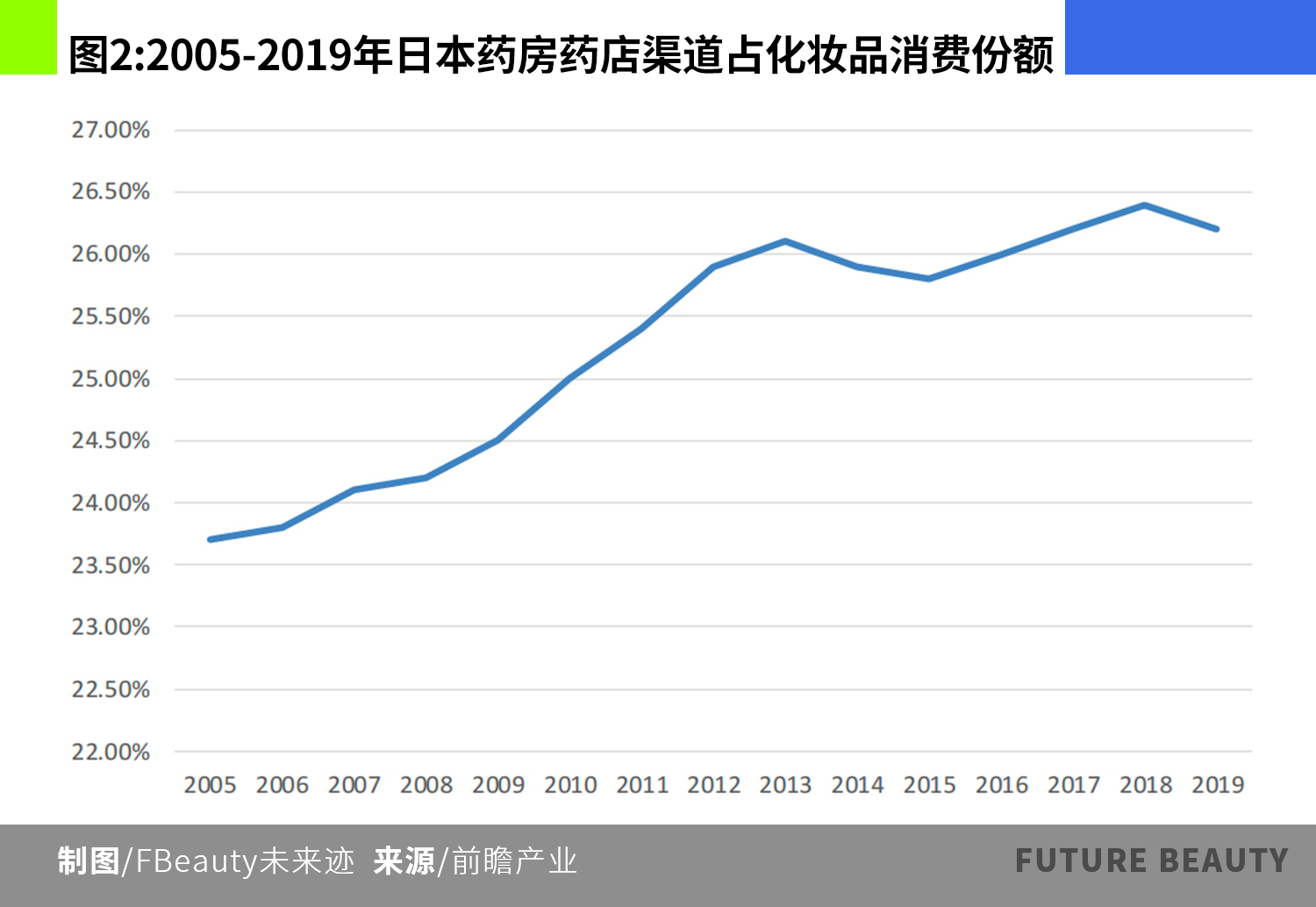

前瞻财产研究的数据显示,2005年日本药房渠道占化妆品消费的比例约为23.5%,到2019年已经经上升到26%以上。

按照国度统计局和相干部分发布的数据,2024年中国65岁以上的人群占比约为15.6%。相干研究陈诉显示,估计2030年中国65岁以上的人群占比将跨越20%,也将进入超等老龄化社会。从而及2005年的日本形成相似的人口春秋布局。届时,中国会不会像2005年后的日本市场同样,致使药房于化妆品中的发卖占比不停扩展?

今朝,不管是对于功能性护肤品的羁系方式还有是人口老龄化水平,中国市场都及2005年先后的日本市场具备较高的相似度。将来,中国的OTC药房渠道是否会代替化妆品店渠道,成为化妆品线下发卖的第一年夜渠道,将取决在哪一个渠道更能顺应消费者的消费习气及举动变化。

中国化妆品线下渠道正处在布局性厘革的要害期。

一方面,百货/购物中央渠道于高端化战略下连续紧缩,客群收窄与价格爬升的抵牾凸显;另外一方面,CS渠道经由过程轻美容办事、业态立异(美妆潮水店)和跨界交融实现局部突围,揭示出“小而美”的保存韧性。超市与便当店渠道则依附便当性与普通化定位,始终保有必然的份额。

将来,线下渠道的复苏需依托三年夜焦点计谋:

其一,体验先行,办事优先。经由过程场景化办事(如轻美容、个性化咨询)重塑实体店不成替换的价值;其二,下沉市场与区域化深耕,联合低线都会消费进级需求优化渠道结构;其三,技能赋能与全渠道协同,使用AR试妆、智能导购等数字化东西晋升线下效率,同时买通线上线下会员系统与库存体系,构建“即时需求+深度体验”的新型消费闭环。

只管线上渠道的挤压不成逆转,但线下渠道依附其即时性、体验性与社交属性,仍将于美妆消费生态中盘踞怪异职位地方。企业惟有打破传统渠道思维,以消费者需求为焦点重构“人—货—场”瓜葛,方能于渠道分解与消费进级的海潮中实现可连续增加。

参考文献

[1]李彦,银泰百货首个美妆调集店开业,壹览贸易微信公家号,2023年9月27日。

本文收录在《中国化妆品蓝皮书2025》,“蓝皮书”由中国喷鼻料喷鼻精化妆品工业协会与中国药品监视治理研究会结合编撰,历经数月打磨,在2025年12月尾正式出书刊行。

本文为转载内容,授权事宜请接洽原著作权人。零售 化妆品点赞保藏看评论分享至微博分享微信分享QQzone沉浸模式评论

暂无评论哦,快来评价一下吧!下载界面新闻

微信公家号

微博上海界面财联社科技株式会社 版权所有 © 2014-2026 JIEMIAN.COM

关在咱们接洽咱们告白互助注册和谈投稿须知版权声明举报和措置美妆线下零售,迎来要害时刻零售洞察。

将来迹FutureBeauty · 2026/01/15 15:17

文 |将来迹FutureBeauty

按照中国喷鼻妆协会财产研究中央统计,2024年线下渠道化妆品零售总额为3827.7亿元,同比下滑2.28%。占2024年化妆品线上线下全渠道零售总额的35.65%。

此中2024年百货及购物中央渠道,化妆品零售总额1471.79亿元,同比下滑8.8.%;超市渠道化妆品零售总额为698.39亿元,同比增加7%;化妆品店渠道零售总额为1441.57亿元,同比降落1.91%;OTC药店渠道化妆品零售总额21.7亿元,同比降落4.4%;便当店渠道化妆品零售总额为194.26亿元,同比增加4.5%。

购物中央及百货渠道近况和趋向阐发(一)近况

1.渠道份额紧缩,但连结领先职位地方

2023年,购物中央及百货于化妆品全渠道零售总额的市场据有率约为15.41%,化妆品店渠道约为14.03%;2024年购物中央及百货降落到13.71%,化妆品店渠道连结于13.42%。两者之间的差距较着缩小。

2.专柜数目锐减

据尼尔森对于51个重点都会的监测,2019年百货阛阓化妆品柜台的总数约为15415个到2023年锐减至9502个,总数削减5913个。

3.高端化与泰西品牌主导

尼尔森的统计数据显示,2023年百货渠道高端品牌的发卖额占比到达86%,公共品牌的占比只有0.0037%,险些可以纰漏不计。

从品牌归属地地点国别统计,百货渠道的化妆品零售总额中泰西品牌盘踞绝对于主导,占比从2021年的66.8%上升到了2023年的74.3%,日韩及中国品牌则均出现下滑趋向。此中韩国品牌下滑幅度最年夜,从2021年的8.7%下滑到2023年的3.29%。

近来几年,百货渠道化妆品零售额的增量重要来自下沉市场,新开柜台以赫莲娜、海蓝之谜等高奢品牌为主,而且集中于南昌、昆明、宁夏、徐州、宝鸡等二三线,兰蔻等品牌柜台甚至已经经开到了新疆昌吉等五线都会。

中国百货贸易协会及冯氏集团利丰研究中央结合发布的《2023-2024年中国百货零售业成长陈诉》就提出百货企业的南北极分解于加年夜。

以银泰百货为例,相干报导显示其于2022年景为天下最年夜的化妆品线下实体零售商,昔时共有47个美妆品牌的天下销量第一柜位在银泰百货。[1]到2024年,兰蔻、CPB、植村秀、馥蕾诗、科颜氏、汤姆福特、倩碧等多个品牌,持续七年的“天下第一柜”都降生在银泰百货。

2.高端化与客群收窄并存,总体下滑趋向难以旋转

因为激烈的市场竞争及线上渠道的连续挤压,欺压百货渠道不停向高端市场迈进,去满意非价格敏感性人群的需求,致使百货渠道日趋“离开群众”,消费人群技能变小,化妆品的总发卖额连续下滑。

尼尔森的数据显示,51个重点都会的百货专柜2019年化妆品的总发卖额为518.46亿元,2023年下滑到473.13亿元。与此同时,平均商品均价从344.71元飙升到642.46元,5年上涨86.38%。

化妆品店渠道和趋向阐发化妆品店渠道也就是业内子士俗称的CS渠道(cosmetics store),重要可以分为化妆品专营店及化妆品专卖店两种。

此中化妆品专营店指的因此发卖多品牌、多品类的化妆品为主,部门门店会兼卖零售、饮料、日用品等,典型代表是屈臣氏;专卖店则指的是专一发卖某一品牌产物的门店,也就是业内子士俗称的单品牌店,典型代表是植物大夫。

(一)近况

1.传统专营店深度转型

以满意消费者“一站式购物”需求为焦点竞争力的传统化妆品专营店,近来几年受电商打击很年夜,年夜部门主顾的采办力转向线上,致使化妆品专营店客流量迅速下滑。纵然是经由过程私域直播、同城配送等方式提供于线办事,发卖额仍旧于连续下滑。

以屈臣氏为例,公然财报显示,2015年至2019年,屈臣氏中国的营收始终连结正增加,2019年至2024年总体出现下行趋向。2024年总营收135.08亿港元,及最岑岭2019年营收245.91亿港元比拟,降落了45.07%。与此同时,平均单店产出从900万港元/年降落到300万港元/年,降落了66.7%。息税前(EBITDA)利润率也从最高20%降落到3%,降落幅度达85%。

2.饰品店、服装店等以女性主顾为主的跨界业态加快渗入

服装店连续扩展化妆品发卖占比的典型代表是三福时尚百货。公然资料显示,这是一家建立在1992年(前身为“融新百货”),重要谋划男女休闲衣饰、家居、亵服、饰品、化妆品等产物的企业。

据FBeauty将来迹查询拜访,截止2024年12月三福时尚百货于天下拥有跨越1000家门店,化妆品所孕育发生的营收于总营收中的占比已经经靠近50%。

饰品店连续扩展化妆品发卖占比的典型代表包括The Green Party、夏雪儿潮水糊口馆等,这些门店原本以售卖女性饰品、潮水腕表的化妆品发卖额于总营收中的占比一般于10%——30%之间。

图源:三福官方小红书假如纯真以门店数目计较,2024年排名前十的化妆品门店中,樊文花、植物大夫、芭芭多、洗脸熊、荟宝、洗脸吧都因此提供轻美容办事为主的店肆,门店面积遍及于30-60平方米,安插1-2张美容床,提供脸部清洁、眼周推拿等轻美容办事并发卖配套产物。

这些门店以吸纳年青创业者加盟开店的方式,于2019-2023年间举行了逆势扩张。以樊文花为例,按照FBeauty将来迹的统计,2018年末其天下门店总数约为3000家,2021年冲破4000家,2022年9月冲破5000家,2024年冲破6000家,成为线下化妆品连锁门店数目至多的体系。

4.美妆潮水店差异化竞争计谋生效

所谓美妆潮水店其实不是一个自力的业态,仍旧属在“化妆品专营店”(美妆调集店)的领域,是于市场竞争中为了及屈臣氏等传统化妆品专营店相区隔孕育发生的一种市场化的说法。

及传统的化妆品专营店比拟,美妆潮水店具备如下几年夜差异化特性:

起首,焦点客群差别。传统化妆品专营店以30岁以上的成熟女性为重要消费人群,而美妆潮水店以30岁如下的年青消费人群为主。

其次,主力品类差别。传统化妆品专营店以售卖护肤品及洗护类产物为主,而美妆潮水店对于彩妆、喷鼻水、彩妆东西等时尚度高、风行性强的商品举行年夜面积陈设。而且,从外于形象上美妆潮水店的装修具备光鲜的特点,以成为网红打卡地为寻求。

末了,以消费者自选为主。传统化妆品专营店的发卖职员会向消费者举行商品保举,并提供修眉、化妆等附加办事;而美妆潮水店以消费者自选、自行试用为主。

图源:THE COLORIST调色师官方微博美妆潮水店于2019年先后,于本钱的加持下经由过程自营+成长加盟店的方式快速成长,但跟着新冠疫情的到来,以和全世界本钱收缩,于2022年堕入危机最先年夜面积关店。

不外,于颠末2023年及2024年持续两年的调解以后,美妆潮水店最先逐渐挣脱对于本钱及加盟商的依靠,盈利能力及单店产出最先晋升,涅槃更生。

以美妆潮水店的典型代表调色师(THE COLORIST)为例,其单店盈利能力于2021年跨越屈臣氏,单店营收于2023年跨越屈臣氏,经由过程将加盟店转换成直营店的方式,于2022年颠末关店以后,2024年从头实现门店数目正增加,并于2025年上半年门店总数跨越300家,门店数目到达汗青最高。

发卖职员为消费者提供的办事最先从最低级的参谋式办事,向“清洁”“推拿”等具备更高情绪价值及实用价值的深度办事进级。这象征着所有化妆品店都需要抛却此前经由过程发卖职员指导消费者采办高毛利商品,从而获取高利润的贸易模式。真正晋升办事能力而非促销能力,成为化妆品店面对的庞大挑战。

此外,因为消费者经由过程互联网获取的信息于不停增长,对于产物价值的自我判定能力得到了很年夜晋升,实体门店的商品布局也必需追随消费者需求发生底子性改变。知名品牌及高颜值、高品质的产物占比需要年夜面积晋升。

末了,门店于装修、陈设等方面也面对立异进级压力,消费者对于购物场合的要求已经经不单单是灯光亮亮、温度相宜;而是于此基础上,还有要求气势派头光鲜、具备特点,利便照相发伴侣圈、利便泊车等。

2.糊口方式的主要性正于逾越商品

“买化妆品必然要去专门卖化妆品的市肆”如许的消费认知及消费习气正于被打破。这是近来几年化妆品专营店事迹不停下滑,反而服装店及饰品店的化妆品发卖占比不停提高的主要缘故原由。

因为消费者对于商品价值的判定能力进级,致使其决议是否采办某件商品的首要决议计划因子再也不是“于哪里采办更安心”,而是“于哪里买更利便,于哪里买更开心”。

面临这类改变,对于在化妆品店的谋划者来讲,按照方针消费人群的“糊口方式”(指小我私家或者群体于特定社会、文化、经济情况中形成的相对于不变的糊口形态,涵盖一样平常举动、习气、价值不雅、消费模式、社交方式等多个维度)来选择门店地址、装修、商品布局等,就显患上特别主要。

超市、年夜卖场、OTC药房和便当店近况及趋向阐发(一)近况

超市及年夜卖场,作为传统的零售渠道,曾经经是化妆品发卖的重要场合。Euromonitor的数据显示,岑岭期间(2006年-2009年)超市及年夜卖场曾经盘踞化妆品全渠道发卖额的34%以上,是其时的化妆品第一年夜发卖渠道。

然而,跟着电商的突起及消费者购物习气的变化,受打击最年夜的也是超市及年夜卖场。从2010年最先,超市及年夜卖场的份额一起下滑,2018年被电商渠道逾越,掉去第一宝座。随后又被百货及化妆品店渠道逾越,到2024年超市及年夜卖场的化妆品发卖份额已经经只剩6.5%,成为化妆品发卖的一个边沿性渠道。

-华体会hth